Masukan untuk Kementerian Koperasi, Kementerian Desa PDT, dan Pemerintah Daerah. Ide atau masukan ini bertujuan, agar Koperasi Desa Merah Putih dan menjadi sarana Demokratisasi Ekonomi Indonesia.

Koperasi Desa Merah Putih untuk Demokratisasi Ekonomi Indonesia

Seluruh masukan dalam artikel ini bermuara pada satu tujuan besar: menjadikan Koperasi Desa Merah Putih sebagai sarana demokratisasi ekonomi Indonesia yang nyata, bukan sekadar slogan.

Demokratisasi ekonomi berarti kepemilikan, kendali, dan manfaat dari kegiatan ekonomi tersebar luas ke rakyat banyak — bukan terkonsentrasi pada segelintir pemilik modal.

Momentum yang Tidak Boleh Disia-siakan oleh KopDes Merah Putih

Koperasi Desa Merah Putih (KDMP) telah memasuki fase krusial dalam perjalanannya sebagai program prioritas nasional.

Per Juli 2026, lebih dari 15.800 unit Koperasi Desa Merah Putih telah rampung 100% secara fisik, dengan pemerintah menargetkan 40.000 unit beroperasi penuh hingga akhir tahun dan 80.000 unit dalam beberapa waktu ke depan.

Dukungan anggaran pun tidak main-main: 58,03% Dana Desa 2026, setara Rp. 34,57 triliun, kini diwajibkan mengalir ke program ini melalui PMK Nomor 7 Tahun 2026.

Skala investasi sebesar ini adalah peluang emas untuk membangun ekonomi kerakyatan dari akar rumput.

Namun, skala yang sama juga membawa risiko besar jika tidak diimbangi dengan sistem tata kelola yang kuat dan model bisnis yang benar-benar berkelanjutan — bukan sekadar bangunan yang berdiri megah tapi sepi aktivitas.

Berikut adalah area masukan konkret yang perlu menjadi prioritas pemerintah dalam fase operasionalisasi KDMP, mulai dari tata kelola, transformasi digital, hingga sejumlah terobosan yang belum pernah dicoba koperasi manapun di Indonesia.

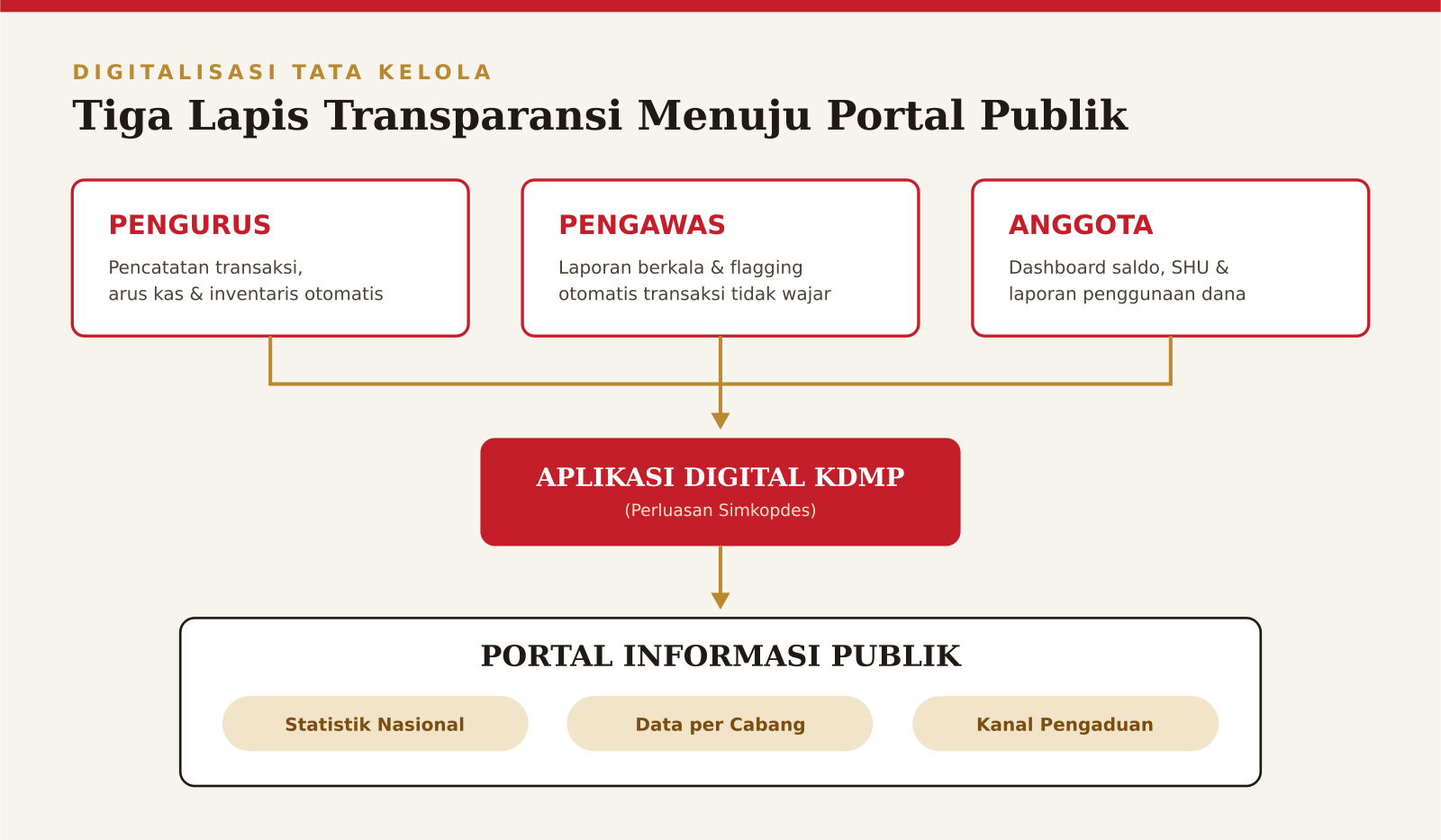

1. Digitalisasi Tata Kelola Koperasi Desa Merah Putih: Transparansi Bukan Pilihan, tapi Keharusan

Setiap koperasi menerima anggaran hingga Rp. 3 miliar, dan total dana desa yang dialihkan mencapai puluhan triliun rupiah, sehingga potensi penyimpangan — baik karena kelalaian administratif maupun penyalahgunaan — sangat nyata.

Sejumlah kepala desa bahkan telah menyuarakan keberatan atas kewajiban alokasi ini, sebagian karena kekhawatiran soal akuntabilitas.

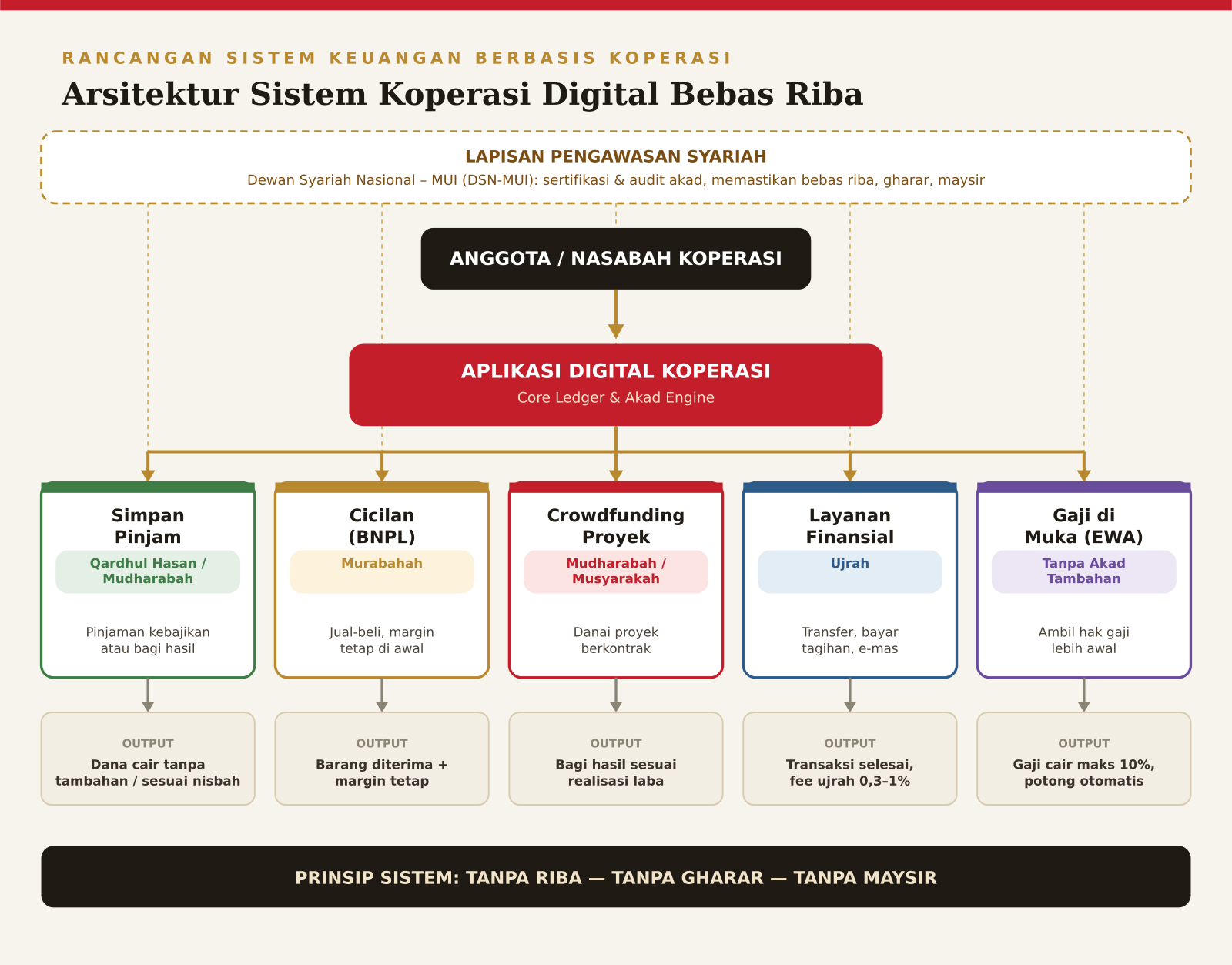

Solusinya bukan mengurangi ambisi program, melainkan memastikan setiap rupiah bisa dipantau secara real-time oleh semua pemangku kepentingan. Pemerintah perlu mendorong satu aplikasi digital terintegrasi yang melayani tiga lapis pengguna sekaligus:

- Internal pengurus koperasi — untuk pencatatan transaksi harian, arus kas, dan inventaris secara otomatis, mengurangi beban administrasi manual yang sering jadi titik lemah koperasi desa.

- Pengawas (baik pengawas internal koperasi, DPRD, maupun aparat pengawas seperti Inspektorat/APIP) — dengan akses ke laporan keuangan berkala dan sistem flagging otomatis untuk transaksi yang tidak wajar.

- Anggota — dashboard sederhana berbasis ponsel yang menampilkan saldo simpanan, sisa hasil usaha (SHU), dan laporan penggunaan dana secara ringkas dan mudah dipahami, sehingga anggota bisa ikut mengawasi tanpa perlu memahami istilah akuntansi.

Portal Informasi Publik sebagai Pusat Data Nasional

Selain aplikasi internal, pemerintah perlu membangun satu portal informasi publik yang berfungsi sebagai pusat data resmi seluruh KDMP se-Indonesia — semacam “beranda transparansi” yang bisa diakses siapa saja, kapan saja, tanpa perlu login.

Portal ini idealnya menyajikan:

- Statistik nasional dan agregat (jumlah unit beroperasi, total aset, total SHU, serapan tenaga kerja) yang diperbarui berkala

- Profil dan data per cabang/unit koperasi — lokasi, jenis usaha, kondisi operasional, hingga laporan keuangan ringkas per unit — sehingga masyarakat di satu desa bisa membandingkan kinerja koperasinya dengan desa tetangga

- Peta sebaran KDMP interaktif, terhubung dengan data Simkopdes

- Kanal pengaduan publik yang langsung terhubung ke Kemenkop dan aparat pengawas, agar temuan warga bisa ditindaklanjuti cepat

Sistem Informasi Koperasi Desa/Kelurahan Merah Putih (Simkopdes) yang sudah dimiliki Kemenkop bisa menjadi fondasi portal ini, namun perlu diperluas fungsinya dari sekadar pendataan pembangunan menjadi sistem pengelolaan keuangan, pelaporan, dan keterbukaan informasi yang berjalan terus-menerus setelah koperasi beroperasi.

Baca juga: Berapa Biaya Pembuatan Website 2025? Simak Rinciannya

2. Transformasi Digital Usaha: Marketplace dan E-Learning Bersertifikat

Bisnis koperasi tidak boleh berhenti pada transaksi fisik semata. Di era transformasi digital, Koperasi Desa Merah Putih punya peluang membangun dua platform digital yang saling memperkuat:

- Marketplace nasional KDMP — etalase digital tunggal yang menghimpun produk dari seluruh unit koperasi se-Indonesia (hasil pertanian, perikanan, kerajinan, UMKM binaan), sehingga produk desa bisa langsung menjangkau pembeli di kota besar tanpa rantai distribusi panjang.

- E-learning murah dan bersertifikat — platform pelatihan daring dengan biaya terjangkau (disubsidi silang dari pendapatan jasa koperasi), terbuka untuk anggota maupun masyarakat umum. Sertifikat yang diterbitkan sebaiknya diakui secara nasional (bekerja sama dengan BNSP atau kementerian terkait) agar benar-benar meningkatkan daya saing lulusannya di pasar kerja, bukan sekadar sertifikat seremonial.

Kombinasi marketplace dan e-learning ini menjadi fondasi bagi sejumlah terobosan lanjutan yang dibahas di bagian berikut.

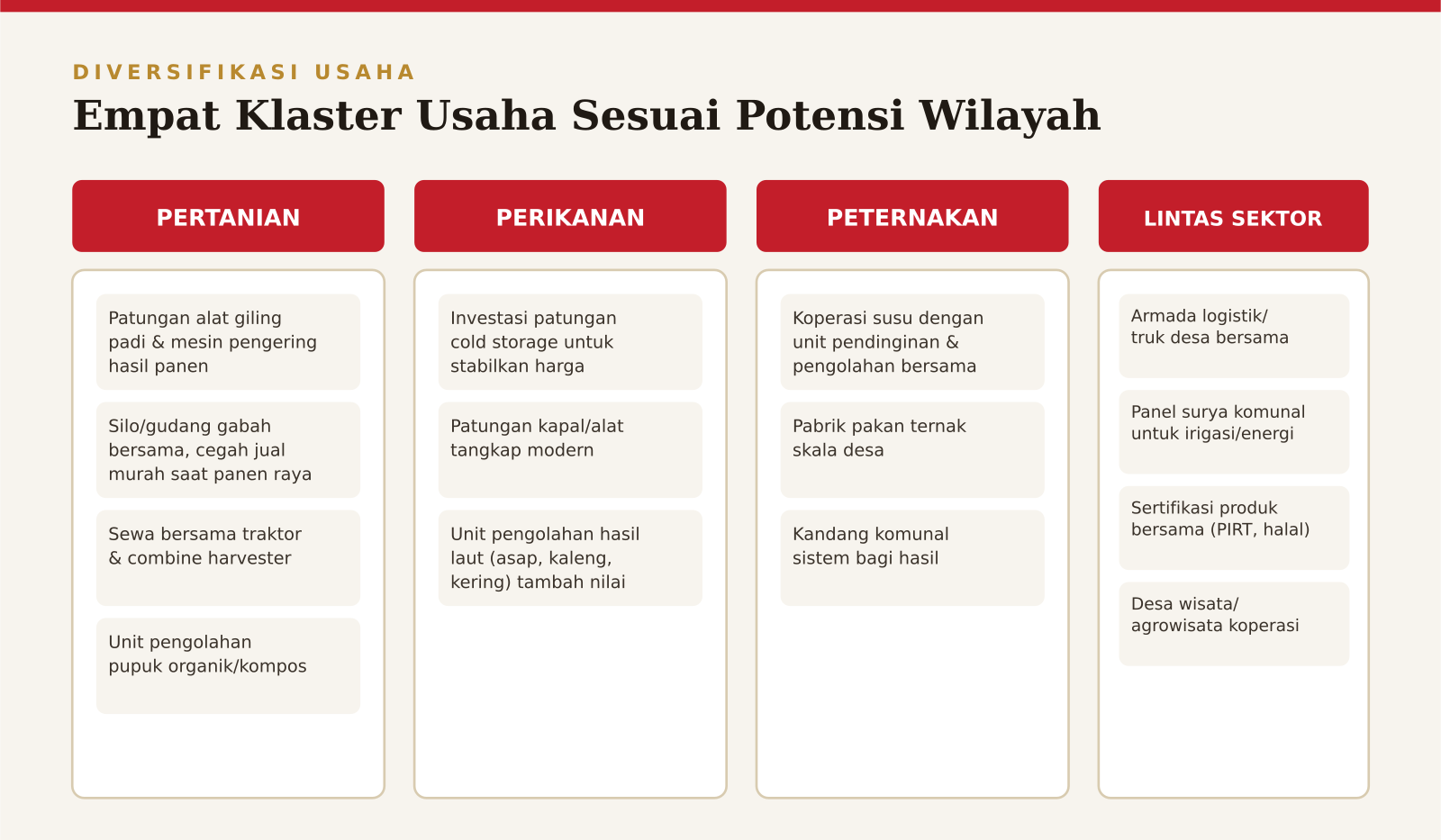

3. Diversifikasi Usaha Sektor Riil: Jangan Berhenti di Gerai Sembako

Desain awal KDMP mencakup gerai sembako, unit simpan pinjam, klinik desa, apotek desa, dan gudang pendingin. Ini fondasi yang baik, tapi jika setiap koperasi hanya mengandalkan model yang sama, banyak unit berisiko bersaing memperebutkan pasar yang sama-sama terbatas di desanya masing-masing, alih-alih menciptakan nilai tambah baru.

Diversifikasi usaha koperasi seharusnya disesuaikan dengan potensi ekonomi lokal, dengan skema kepemilikan patungan antaranggota. Beberapa contoh yang bisa didorong sebagai menu pilihan (bukan wajib seragam) sesuai karakteristik wilayah:

Wilayah pertanian:

- Patungan alat penggilingan padi (rice milling unit) dan mesin pengering hasil panen (dryer) untuk jagung, kopi, atau kakao

- Silo atau gudang penyimpanan gabah bersama untuk menghindari jual murah saat panen raya

- Sewa bersama alat pertanian modern (traktor, combine harvester) agar petani kecil tidak perlu membeli sendiri

- Unit pengolahan pupuk organik/kompos dari limbah pertanian dan sampah desa

Wilayah perikanan/pesisir:

- Investasi patungan cold storage untuk menjaga kualitas hasil tangkapan dan menstabilkan harga

- Patungan kapal atau alat tangkap yang lebih modern dan efisien

- Unit pengolahan hasil laut (pengasapan, pengalengan, pengeringan) untuk menambah nilai jual

Wilayah peternakan:

- Koperasi susu dengan unit pendinginan dan pengolahan bersama

- Pabrik pakan ternak skala desa untuk menekan biaya produksi peternak kecil

- Kandang komunal dengan sistem bagi hasil

Lintas sektor:

- Armada logistik/distribusi bersama (truk desa) untuk memangkas biaya distribusi hasil produksi ke pasar

- Pembangkit listrik tenaga surya komunal untuk irigasi atau kebutuhan energi produksi

- Layanan sertifikasi produk (PIRT, halal) yang dikelola bersama agar UMKM desa lebih mudah naik kelas

- Desa wisata/agrowisata yang dikelola koperasi sebagai sumber pendapatan tambahan

Kuncinya, pemerintah pusat sebaiknya berperan sebagai penyedia menu dan pendamping teknis, bukan penentu tunggal.

Pemetaan potensi ekonomi tiap desa — yang idealnya sudah tersedia lewat data BUMDes atau potensi desa eksisting — harus menjadi dasar penentuan unit usaha, bukan copy-paste model yang sama di seluruh Indonesia.

4. Terobosan Tidak Biasa: Koperasi Karyawan dan Ekosistem Ketenagakerjaan Digital

Bagian ini barangkali yang paling ambisius, namun berpotensi mengubah wajah relasi pekerja-perusahaan di Indonesia jika dirancang matang.

Konsepnya: memperluas model koperasi bukan hanya di desa, tapi juga sebagai institusi wajib di dunia kerja formal.

Wajibkan perusahaan besar memiliki koperasi karyawan yang efektif

Perusahaan dengan lebih dari 100 karyawan diwajibkan memiliki koperasi karyawan, dengan sistem HRIS (Human Resource Information System) perusahaan diintegrasikan langsung ke aplikasi koperasi.

Integrasi ini membuka fitur penarikan gaji di muka (earned wage access) yang aman dan terukur, misalnya dengan aturan: setelah 15 hari kerja terlewati dalam satu periode gaji, karyawan bisa menarik maksimal 10% dari gaji yang sudah menjadi haknya, dipotong otomatis saat pencairan gaji di akhir bulan.

Skema ini jauh lebih aman dibanding pinjaman daring (pinjol alias lintah darat online) yang selama ini jadi jerat bagi banyak pekerja yang butuh dana cepat sebelum tanggal gajian.

Portal freelancer dan rekrutmen terintegrasi e-learning

Koperasi dapat mengelola portal freelancer bagi anggota yang ingin menawarkan jasa lepas, sekaligus portal rekrutmen yang terhubung langsung dengan platform e-learning pada poin sebelumnya.

Jadi, ketika seorang anggota lulus suatu program pelatihan dan tersertifikasi di bidang tertentu, sistem otomatis mencocokkan profilnya dengan lowongan yang relevan dan menawarkan fitur auto-apply — mirip fitur “Easy Apply” di LinkedIn — sehingga lulusan pelatihan langsung terhubung ke peluang kerja tanpa harus mencari manual.

Kepemilikan saham karyawan

Perusahaan yang memiliki koperasi karyawan diwajibkan melepas sebagian sahamnya ke koperasi, dengan rentang minimal 30% hingga maksimal 70%, sehingga perusahaan tersebut secara bertahap dimiliki bersama oleh karyawan dan pensiunannya.

Ini pada dasarnya mengadaptasi model Employee Stock Ownership Plan (ESOP) yang sudah lazim di banyak negara maju, namun dijalankan melalui struktur koperasi agar kepemilikannya kolektif dan demokratis, bukan terkonsentrasi pada segelintir eksekutif.

Ketiga elemen ini perlu kajian regulasi mendalam — termasuk dampaknya terhadap iklim investasi, hak perusahaan atas struktur modalnya, dan kesiapan infrastruktur HRIS di berbagai skala perusahaan — namun layak dijadikan bahan diskusi serius sebagai arah jangka panjang, bisa dimulai dari uji coba terbatas (pilot project) di beberapa sektor sebelum diwajibkan secara nasional.

5. Layanan Finansial Terintegrasi dalam Aplikasi Koperasi

Agar koperasi benar-benar menjadi pusat kegiatan ekonomi warga sehari-hari, aplikasi digital KDMP sebaiknya diperluas fungsinya menjadi layanan finansial serba guna, meliputi:

- Pembayaran tagihan (listrik, air, internet, BPJS, dan sebagainya)

- Transfer uang elektronik dan transfer antarbank

- Pembayaran cicilan

- Tabungan emas dan perak digital

- Fungsi finansial pendukung lainnya sesuai kebutuhan anggota

Oleh karena itu, seluruh layanan finansial yang ada dan terkait harus memenuhi standard keamanan untuk transaksi finansial.

Sistem Penjualan Cicilan Tanpa Bunga dan Credit Scoring Terbuka

Koperasi juga dapat menghadirkan sistem penjualan cicilan (mirip buy now pay later) yang menjembatani penjual dan pembeli, namun tanpa sistem bunga — sejalan dengan prinsip bebas bunga yang dibahas pada poin simpan pinjam berikut.

Agar sistem ini berjalan sehat dan tidak menimbulkan gagal bayar massal, koperasi perlu terlebih dahulu membangun sistem credit scoring internal yang mengolah data riwayat pembayaran dan performa pencicil/peminjam.

Menariknya, data skor kredit ini berpotensi dibagikan ke pihak perbankan dengan konsep menyerupai open banking — bank dapat mengakses data credit scoring koperasi melalui API dengan skema bayar-per-panggilan (pay-per-hit), misalnya Rp. 2.000 per hit API.

Skema ini membuka sumber pendapatan baru bagi koperasi sekaligus memperluas inklusi keuangan, karena data kelayakan kredit warga desa yang selama ini tidak tercatat di sistem perbankan formal (credit invisible) bisa mulai terbangun melalui riwayat transaksi di koperasi.

Model Pendapatan: Fee Layanan untuk Induk Koperasi

Dari seluruh aktivitas finansial di atas, koperasi dapat mengenakan fee layanan berkisar 0,3%–1% per transaksi. Pendapatan fee ini diarahkan masuk sebagai pendapatan jasa pada induk koperasi (koperasi sekunder/nasional), yang dananya dialokasikan untuk pengembangan sistem dan menopang pendanaan koperasi anggota — baik untuk kebutuhan operasional maupun investasi unit usaha baru.

Model ini menjadikan induk koperasi berfungsi mirip holding company, namun dengan sistem bagi manfaat yang kembali ke jaringan koperasi itu sendiri, bukan ke pemegang saham eksternal.

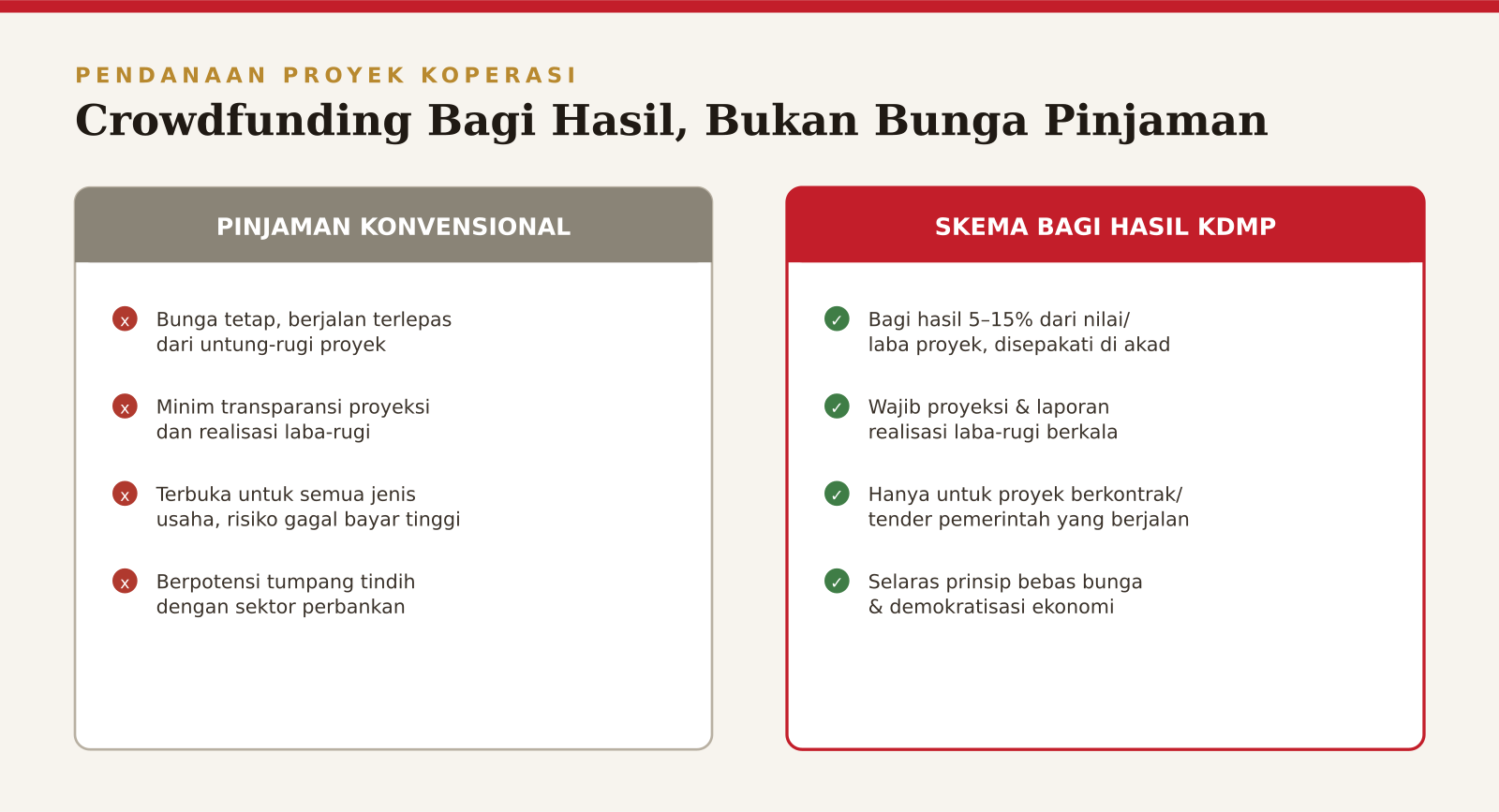

6. Crowdfunding Terbatas untuk Pemilik Kontrak dan Tender Pemerintah

Koperasi dapat menghadirkan platform urun dana (crowdfunding) bagi anggota yang ingin membiayai proyek atau usaha bersama. Namun demi menjaga tingkat risiko tetap rendah, akses ke platform ini sebaiknya dibatasi hanya untuk pelaku usaha yang sudah memegang kontrak kerja atau memenangkan tender dari pemerintah.

Pembatasan ini penting karena proyek dengan kontrak pemerintah relatif punya kepastian arus kas dan pembayaran, sehingga risiko gagal bayar bagi pemberi dana jauh lebih terukur dibanding crowdfunding untuk usaha rintisan tanpa jaminan pendapatan.

Skema Bagi Hasil, Bukan Bunga Pinjaman

Agar konsisten dengan semangat bebas bunga yang menjadi ruh KDMP, skema crowdfunding ini sebaiknya berbentuk bagi hasil dari nilai proyek, bukan pinjaman berbunga tetap. Contoh mekanismenya:

- Pemodal menyetor dana untuk membiayai sebagian nilai kontrak/tender yang sudah dimenangkan pelaku usaha.

- Sebagai imbal hasil, pemodal memperoleh persentase tertentu dari nilai proyek atau dari laba bersih proyek tersebut (misalnya disepakati di kisaran 5–15% dari nilai proyek atau margin keuntungan, tergantung besaran risiko dan tenor), bukan bunga tetap yang berjalan terlepas dari untung-rugi.

- Persentase bagi hasil ini ditetapkan di awal secara tertulis dalam akad, sehingga jelas dan mengikat kedua belah pihak sejak proyek dimulai.

Transparansi proyeksi dan realisasi wajib menjadi syarat

Sebelum crowdfunding dibuka ke publik, pelaku usaha wajib mengunggah proyeksi laba-rugi proyek secara rinci (estimasi pendapatan, biaya, dan margin) ke platform, agar calon pemodal bisa menilai kelayakan dan risiko sebelum menanamkan dana.

Setelah proyek berjalan, laporan realisasi laba-rugi juga wajib diperbarui secara berkala dan dapat diakses oleh seluruh pemodal, sehingga bagi hasil yang diterima benar-benar mencerminkan kinerja riil proyek — bukan angka sepihak dari pelaku usaha.

Fungsi audit dan pelaporan ini bisa menumpang pada infrastruktur aplikasi transparansi yang sama seperti dibahas pada poin pertama.

7. Peluang Kepemilikan Saham di BUMN dan Swasta

Dalam jangka panjang, tidak menutup kemungkinan koperasi — khususnya induk koperasi nasional — turut memiliki saham di perusahaan BUMN maupun swasta, sebagai bentuk lanjutan dari prinsip kepemilikan kolektif ekonomi rakyat.

Namun ini adalah wilayah yang sangat sensitif dari sisi regulasi pasar modal, tata kelola korporasi, dan potensi konflik kepentingan, sehingga perlu perumusan yang sangat seksama bersama Kementerian BUMN, OJK, dan Bursa Efek Indonesia sebelum bisa diimplementasikan.

Rekomendasi Ringkas

- Wajibkan aplikasi digital transparansi tiga lapis (pengurus–pengawas–anggota), dilengkapi portal informasi publik nasional berisi statistik dan data per cabang, terintegrasi dengan Simkopdes.

- Bangun marketplace digital nasional dan platform e-learning bersertifikat untuk anggota maupun masyarakat umum.

- Sediakan menu diversifikasi usaha sektor riil berbasis potensi lokal (pertanian, perikanan, peternakan) sebagai pilihan, bukan model seragam nasional.

- Kaji dan uji coba kewajiban koperasi karyawan di perusahaan besar, lengkap dengan fitur penarikan gaji di muka, portal freelancer/rekrutmen berbasis auto-apply, dan skema kepemilikan saham karyawan.

- Kembangkan layanan finansial terintegrasi (bayar tagihan, transfer, cicilan, tabungan emas) dengan sistem credit scoring terbuka bergaya open banking, serta model fee 0,3–1% untuk pendanaan induk koperasi.

- Batasi crowdfunding koperasi hanya untuk pelaku usaha dengan kontrak atau tender pemerintah yang sudah berjalan, dengan skema bagi hasil dari nilai/laba proyek yang wajib disertai proyeksi dan laporan realisasi laba-rugi secara transparan.

- Tetapkan unit simpan pinjam dan seluruh skema cicilan KDMP sebagai bebas bunga berbasis qardhul hasan atau bagi hasil, guna menjaga semangat demokratisasi ekonomi.

- Rumuskan secara hati-hati kemungkinan kepemilikan saham koperasi di BUMN/swasta sebagai agenda jangka panjang, bukan langkah segera.

8. Simpan Pinjam Tanpa Bunga: Kembali ke Semangat Demokratisasi Ekonomi

Salah satu unit usaha yang dirancang dalam KDMP adalah simpan pinjam. Di sinilah letak risiko terbesar jika koperasi hanya meniru model perbankan konvensional dengan sistem bunga.

Jika demikian, KDMP kehilangan ruh pembedanya dan justru berpotensi tumpang tindih atau bersaing tidak sehat dengan lembaga keuangan mikro dan perbankan yang sudah ada di desa.

Semangat koperasi sejak awal — sebagaimana diwariskan Bung Hatta sebagai “Bapak Koperasi” — adalah gotong royong dan demokratisasi ekonomi, bukan mengejar margin bunga. Karena itu, unit simpan pinjam KDMP sebaiknya menghindari sepenuhnya praktik pembungaan, dan mengadopsi salah satu dari dua model berikut:

- Qardhul hasan (pinjaman kebajikan tanpa tambahan apa pun), untuk kebutuhan mendesak anggota dengan nominal kecil, dibiayai dari dana sosial koperasi.

- Bagi hasil (mudharabah/musyarakah), di mana anggota yang meminjam untuk keperluan produktif (modal usaha) berbagi hasil keuntungan usaha dengan koperasi sesuai nisbah yang disepakati di awal — bukan bunga tetap yang membebani terlepas dari untung-rugi usaha.

Biaya administrasi yang wajar untuk menutup operasional (bukan margin keuntungan) tetap bisa dikenakan, namun harus transparan dan proporsional, dilaporkan lewat sistem digital yang sama seperti disebutkan pada poin transparansi.

Model ini sekaligus menjawab kebutuhan riil masyarakat desa yang selama ini rentan terjerat pinjaman informal berbunga tinggi (rentenir), tanpa mengganggu fungsi perbankan formal yang memang menyasar segmen berbeda.

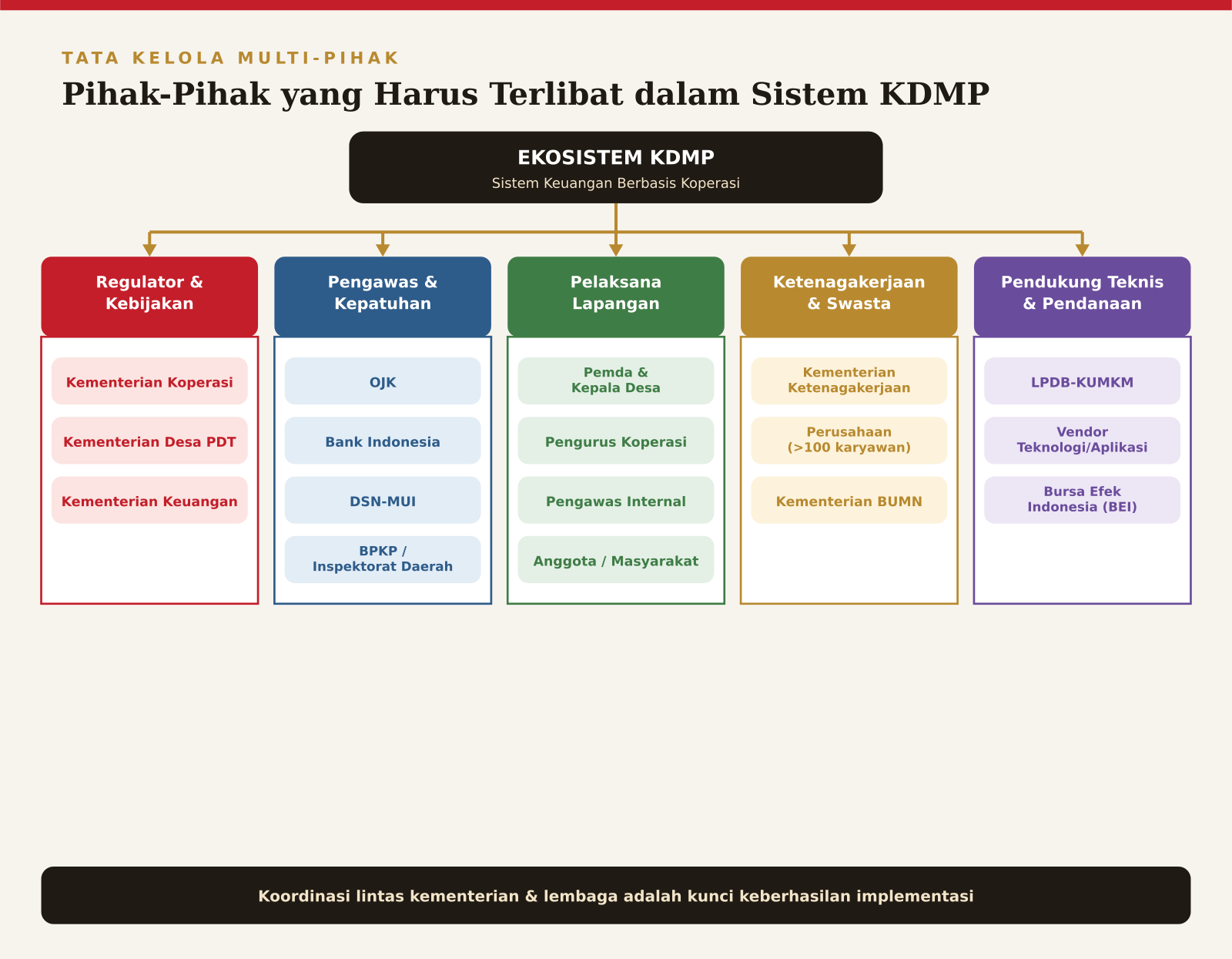

Pihak-pihak yang Harus Terlibat Agar Terealisir

Seluruh gagasan di atas — dari transparansi digital, diversifikasi usaha, terobosan ketenagakerjaan, hingga kerangka keuangan bebas riba — tidak bisa berjalan hanya lewat satu institusi.

KDMP pada dasarnya adalah proyek lintas sektor yang membutuhkan koordinasi lima klaster pemangku kepentingan berikut.

1. Regulator dan pemegang kebijakan

- Kementerian Koperasi berperan sebagai regulator utama yang menerbitkan aturan main dan mengelola Simkopdes sebagai basis data nasional.

- Kementerian Desa PDT bertanggung jawab atas penyaluran dan pengawasan penggunaan dana desa di tingkat lapangan.

- Kementerian Keuangan menentukan kebijakan fiskal lewat PMK yang mengatur alokasi Dana Desa, termasuk revisi bila diperlukan agar tidak membebani fleksibilitas anggaran desa secara berlebihan.

2. Pengawas dan otoritas kepatuhan

OJK diperlukan untuk mengawasi sisi layanan keuangan digital koperasi (cicilan, credit scoring, skema bagi hasil) agar tidak melanggar batas kewenangan sektor jasa keuangan formal.

Selain Bank Indonesia, masih banyak pihak yang relevan untuk aspek sistem pembayaran seperti transfer dan uang elektronik. Misalkan, perusahaan gerbang pembayaran atau payment-gateway.

DSN-MUI wajib dilibatkan untuk mengesahkan setiap akad syariah (qardhul hasan, mudharabah, murabahah, ujrah) agar sistem benar-benar bebas riba, gharar, dan maysir — bukan sekadar mengganti istilah “bunga”.

BPKP dan Inspektorat Daerah berperan sebagai auditor independen atas penggunaan dana di setiap unit koperasi.

3. Pelaksana di lapangan

Pemerintah daerah dan kepala desa adalah ujung tombak implementasi harian, sehingga masukan dan keberatan mereka soal fleksibilitas anggaran perlu direspons, bukan diabaikan.

Pengurus koperasi menjalankan operasional harian, sementara pengawas internal memastikan kepatuhan pada aturan koperasi itu sendiri. Anggota dan masyarakat desa adalah penerima manfaat sekaligus pengawas informal lewat portal transparansi publik.

4. Ekosistem ketenagakerjaan dan sektor swasta

Kementerian Ketenagakerjaan perlu dilibatkan sejak awal untuk merumuskan payung hukum kewajiban koperasi karyawan, termasuk perlindungan hak pekerja dalam skema penarikan gaji di muka.

Perusahaan dengan lebih dari 100 karyawan menjadi subjek langsung kewajiban ini, sehingga perlu dilibatkan dalam uji coba (pilot project) sebelum aturan diberlakukan luas.

Kementerian BUMN relevan untuk merumuskan kemungkinan kepemilikan saham koperasi di perusahaan pelat merah secara hati-hati.

5. Pendukung teknis dan pendanaan

- LPDB-KUMKM (Lembaga Pengelola Dana Bergulir Koperasi dan UMKM) bisa menjadi saluran pembiayaan tambahan di luar dana desa.

- Vendor teknologi/pengembang aplikasi bertanggung jawab membangun dan mengelola infrastruktur digital (aplikasi transparansi, portal publik, sistem credit scoring) dengan standar keamanan data yang memadai.

- Bursa Efek Indonesia relevan sebagai mitra diskusi jangka panjang bila skema kepemilikan saham koperasi di perusahaan publik benar-benar direalisasikan.

Tanpa koordinasi kelima klaster ini secara paralel — bukan bertahap dan terpisah-pisah — risiko terbesar KDMP bukan pada kekurangan dana, melainkan pada fragmentasi kewenangan yang membuat program berjalan lambat atau tumpang tindih antarlembaga.

Kesimpulan

Hampir Rp. 35 triliun dana desa dan puluhan ribu unit koperasi sedang dibangun — angka ini menunjukkan Koperasi Desa Merah Putih punya potensi menjadi salah satu eksperimen ekonomi kerakyatan terbesar dalam sejarah Indonesia modern.

Namun angka besar hanya berarti jika diikuti sistem yang sepadan besarnya. Tiga benang merah dari seluruh masukan di atas layak digarisbawahi.

Pertama, transparansi harus jadi fondasi, bukan pelengkap. Aplikasi digital tiga lapis dan portal informasi publik bukan sekadar alat administrasi, melainkan syarat mutlak agar dana puluhan triliun rupiah ini bisa dipertanggungjawabkan ke publik secara real-time, sekaligus meredam kekhawatiran kepala desa yang selama ini merasa kehilangan fleksibilitas anggaran.

Kedua, keberlanjutan bisnis menuntut keberanian keluar dari cetak biru yang seragam. Diversifikasi usaha berbasis potensi lokal, marketplace dan e-learning nasional, hingga layanan finansial terintegrasi adalah cara agar KDMP tidak berhenti sebagai bangunan fisik yang sepi aktivitas. Bahkan gagasan yang terdengar tidak biasa — koperasi karyawan wajib di perusahaan besar, penarikan gaji di muka, hingga kepemilikan saham kolektif — pantas dibahas serius sebagai lompatan jangka panjang, sebab persoalan kesejahteraan pekerja dan pemerataan kepemilikan ekonomi tidak akan selesai dengan pendekatan setengah-setengah.

Ketiga, setiap instrumen keuangan dalam ekosistem ini harus setia pada ruh koperasi: gotong royong, bukan bunga. Baik simpan pinjam, cicilan, maupun crowdfunding, semuanya sebaiknya berbentuk bagi hasil yang transparan, bukan skema pembungaan yang justru meniru — dan akhirnya menyaingi — sistem perbankan konvensional.

Pemerintah, melalui Kementerian Koperasi, Kementerian Desa PDT, dan pemerintah daerah, punya kesempatan menjadikan KDMP bukan sekadar proyek fisik lima tahunan, melainkan fondasi ekonomi kerakyatan yang benar-benar demokratis, transparan, dan relevan dengan era digital.

Momentum ini sudah di depan mata; yang dibutuhkan sekarang adalah keberanian merumuskan aturan main yang sepadan dengan besarnya ambisi program ini.

Pertanyaan Seputar Koperasi Desa Merah Putih

[/et_pb_text]Apa itu Koperasi Desa Merah Putih (KDMP)?

KDMP adalah program koperasi berbasis desa/kelurahan yang diluncurkan pemerintah pada Juli 2025 untuk memperkuat ekonomi kerakyatan, dengan target 80.000 unit beroperasi di seluruh Indonesia.

Berapa dana yang dialokasikan untuk Koperasi Desa Merah Putih?

Setiap unit menerima anggaran hingga Rp. 3 miliar, dengan 58,03% Dana Desa 2026 nasional (Rp. 34,57 triliun) diwajibkan mendukung program ini melalui PMK Nomor 7 Tahun 2026.

Apakah unit simpan pinjam Koperasi Desa Merah Putih boleh menerapkan bunga?

Sebaiknya tidak. Agar sejalan dengan semangat demokratisasi ekonomi dan tidak tumpang tindih dengan sektor perbankan. Selain itu, unit simpan pinjam KDMP idealnya menggunakan skema bebas bunga seperti qardhul hasan atau bagi hasil.

Apa itu koperasi karyawan dalam konteks Koperasi Desa Merah Putih?

Koperasi karyawan adalah usulan perluasan model koperasi ke perusahaan dengan lebih dari 100 karyawan, di mana sistem HRIS perusahaan terintegrasi dengan aplikasi koperasi untuk fitur penarikan gaji di muka, portal rekrutmen, dan skema kepemilikan saham karyawan.

Artikel ini disusun sebagai masukan kebijakan publik terkait implementasi Koperasi Desa/Kelurahan Merah Putih oleh Rachmad Igen.

Baca juga: regulasi terkait PMK Nomor 7 Tahun 2026 tentang Pengelolaan Dana Desa dan data resmi perkembangan KDMP di Simkopdes Kementerian Koperasi.