Mungkin kebanyakan dari kita sepakat bahwa sepanjang tahun 2017 perkembangan teknologi perbankan di dominasi oleh Fintech. Hal ini kemudian akan di ikuti dengan era blockchain dan open banking.

Di tahun 2017, mulai ada pergeseran persepsi, bahwa perbankan lebih menganggap startup Fintech sebagai partner, bukan lagi sebagai pesaing. Bank memiliki modal dan perusahaan fintech memiliki kemampuan untuk meningkatkan layanan perbankan. Disnilah sinergi antara perbankan dan perusahaan fintech terjadi.

Fintech Mendominasi Perkembangan Teknologi Perbankan di Tahun 2017

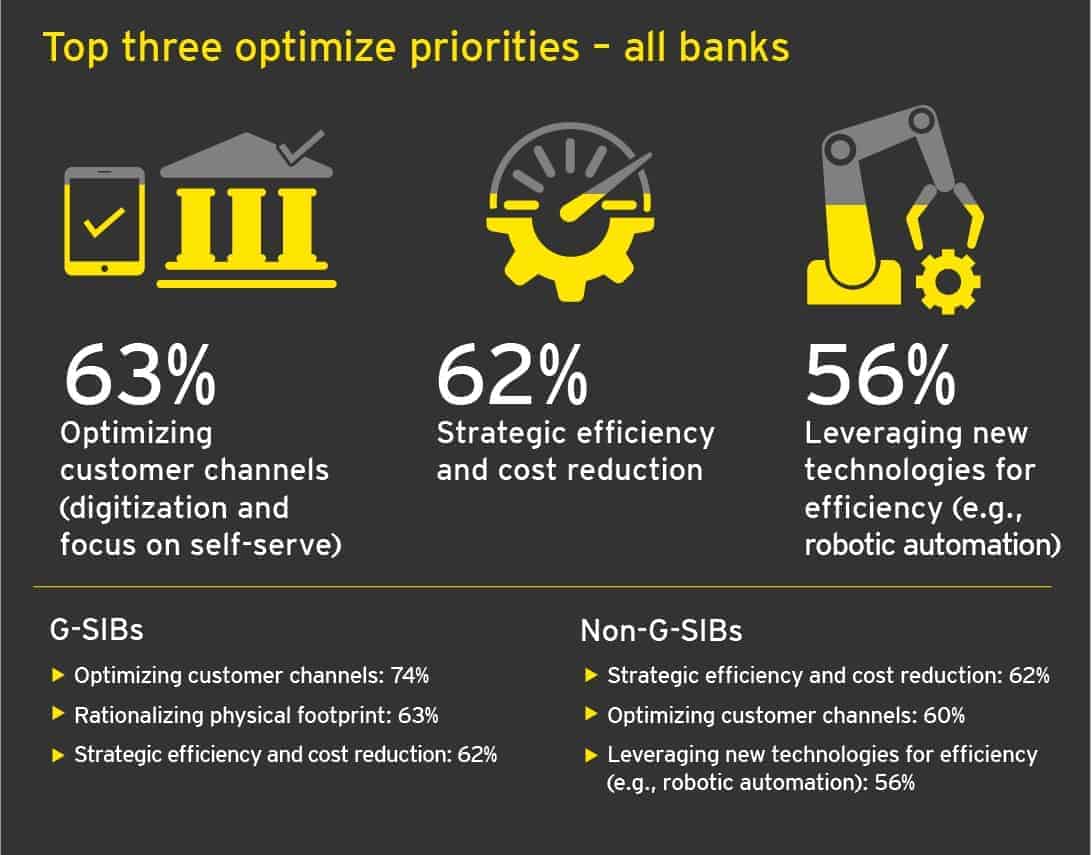

Berdasar survey dari EY mengenai “Global Banking Outlook 2017”, 63% perbankan melakukan optimalisasi melalui digitalisasi yang berfokus pada konsep self-service. Dimana 62% berfokus pada efisiensi dan penghematan biaya operasional.

Fintech merupakan sebuah perkembangan teknologi perbankan yang bermanfaat untuk meningkatkan efisiensi biaya dan layanan nasabah. Maka tidak heran banyak bank di Indonesia yang mulai mengeluarkan inovasi terbaru mereka di penghujung tahun 2017.

Sebagai konsekuensi dari implementasi Fintech, perkembangan teknologi perbankan juga di iringi dengan penggunana infrastruktur cloud. Hal ini ditujukan untuk memungkinkan fleksibilitas dan kelincahan. Sementara itu, penggunan lingkungan DevOps juga menjadi kebutuhan untuk mengimbangi perkembangan teknologi perbankan di tahun 2017.

Sebanyak 59% pimpinan perbankan global sepakat bahwa Fintech telah mendominasi perkembangan teknologi perbankan. Sementara itu, 77.8% setuju bahwa Fintech dapat menjadi sarana untuk meraih peluang dimasa depan.

Dengan pengguna internet yang sudah melebihi populasi penduduk di Indonesia, tentunya seluruh sektor perbankan akan semakin bergeser ke arah ‘Fintech’. Dan ini juga memungkinkan pergeseran pendapatan bank dari dominasi pendapatan bunga ke dominasi pendapatan non bunga.

Selanjutnya, ada beberapa konsekuensi dari dampak perkembangan teknologi perbankan di 2017 ini. Seperti proses otomasi dengan layanan mandiri yang dapat mengurangi jumlah karyawan, maka dibutuhkan transformasi edukasi dibidang perbankan.

Selain itu, cara untuk mempromosikan layanan baru juga bergeser dari iklan tradisional (iklan di TV, outdoor advertising, iklan di majalah dan koran, dan sebagainya) ke arah pemasaran digital yang lebih tertarget dan terukur.

Persaingan dibidang perbankan akan lebih mengarah pada inovasi dan efisiensi. Semakin inovatif, maka akan semakin mudah menjangkau pasar. Semakin efisien maka semakin mudah mengadakan perluasan bisnis di era blockchain dan open banking.

Trend Anggaran Perbankan 2017

Untuk mengimbangi perkembangan teknologi perbankan, beberapa anggaran juga perbankan mengalami pergeseran. Infrastruktur IT dan Digital Marketing menempati kenaikan dan perubahan yang paling dramatis.

Perbankan di Indonesia saat ini sudah mulai mengurangi pembukaan cabang. Kedepannya ada kemungkinan trend penutupan cabang bank. Ini dikarenakan perkembangan teknologi perbankan sudah memungkinkan untuk menurunkan jumlah nasabah yang harus berkunjung ke kantor cabang bank.

Seperti untuk sebuah kontrak atau pengesahan, kedepannya di era blockchain, hal tersebut dapat dilakukan dari mana saja, tidak perlu ke kantor bank. Smart contract merupakan salah satu aplikasi dari teknologi blockchain yang paling banyak digunakan di industri keuangan.

Berikut 3 fokus utama pada anggaran perbankan di era yang semakin digital:

Infrastruktur Teknologi Informasi

Dominasi trend anggaran perbankan di 2018 sudah terlihat di tahun 2017 ini pada area infrastruktur teknologi informasi. Teknologi fintech perlu dukungan infrastruktur yang terbaru, karena dalam prosesnya akan banyak melakukan pengujian di lingkungan operasional.

Keamanan teknologi informasi juga semakin menjadi faktor penting dalam menjaga ketersediaan dan kelancaran akses ke sistem perbankan. Solusi pencadangan yang tadinya dianggap sebagai syarat kepatuhan, kini telah dianggap menjadi sebuah syarat teknis operasional.

Selain penggunaan cloud, perbankan secara global telah meningkatkan anggaran mereka untuk penggunaan infrastruktur multi cloud yang lebih dapat diandalkan untuk operasional di era digital. Ini termasuk penggunaan Cloud Disaster Recovery yang sebelumnya dianggap sebagai sarana untuk mitigasi bencana, kini semakin dianggap sebagai saran untuk mitigasi serangan cyber.

Anggaran untuk keamanan sistem informasi perbankan juga akan menempati prioritas tertinggi di tahun 2018. Ini sudah terlihat di tahun 2017, dengan meningkatnya serangan cyber yang otomatis mendorong pelaku bisnis perbankan untuk lebih berinvestasi pada keamanan perbankan.

Dewan keamanan transaksi keuangan (PCI DSS) telah mensyaratkan untuk seluruh pihak yang menyelenggarakan transaksi keuangan menggunakan kartu debit dan kartu kredit harus telah mendapatkan sertifikasi PCI DSS yang juga berlaku untuk bisnis Fintech.

Penggunaan biometrik untuk keamanan transaksi perbankan juga mulai dipertimbangkan. Ini berguna untuk mencegah akses tidak sah, seperti phishing yang dapat mencuri uang nasabah. Phishing merupakan ancaman perbankan yang cukup mengkhawatirkan selain serangan malware yang dapat membuat operasional bisnis menjadi terhenti.

Pemasaran Online

Seperti pada bisnis lainnya. Pemasaran akan banyak dilakukan secara online. Apalagi untuk bidang fintech, dimana pemasaran ditujukan bukan hanya untuk sekedar menyampaikan keberadaan produk dan layanan.

Pemasaran digital diperlukan oleh perbankan fintech untuk mendapatkan pengunduh aplikasi dan ‘subscriber’ atau pemakai layanan aplikasi fintech. Dalam biaya pemasaran untuk produk dan layanan fintech, dikenal istilah “Biaya Per Instalasi” (CPI, Cost Per Installation). Tidak ada nilai baku untuk biaya per instalasi aplikasi, namun sebuah survey mendapatkan biaya per instalasi aplikasi android di Asia sekitar Rp. 10.000 per instalasi.

Jika target sebuah perbankan mencapai 1 juta pengguna layanan fintech, maka tentu ada biaya puluhan milyar. Biaya puluhan milyar tersebut belum tentu dapat dilakukan dengan sekedar promosi tradisional. Digital marketing lebih terukur kinerja dan biayanya. Inilah alasan mengapa perbankan dan industri lainnya di tahun 2018 akan lebih menggunakan anggaran pemasaran mereka melalui digital marketing.

Sudah menjadi umum secara global, bahwa perbankan harus melakukan transformasi pemasaran. Di era digital ini, efisiensi dan ketepatan dalam cara pemasaran merupakan faktor penting yang sangat dibutuhkan untuk mendukung inovasi yang dikeluarkan oleh perbankan fintech.

Persaingan perbankan fintech akan terjadi dalam pemasaran online. Pemasaran tradisional tetap akan digunakan, hanya saja porsinya sudah jauh berkurang, bahkan di tahun 2017 ini kita sudah jarang melihat iklan perbankan di televisi.

Outsourcing Keahlian

Kesenjangan ketrampilan pada era digital akan semakin tinggi karena perkembangan teknologi perbankan yang terlalu cepat berubah. Transformasi edukasi memerlukan waktu paling sedikit 4 tahun. Oleh karena itu, perbankan di tahun 2017 sudah mulai membelanjakan sebagian anggaran mereka untuk perusahaan yang memberikan jasa layanan terkelola.

Sebagai contoh, di bidang infrastruktur IT, perbankan memerlukan keahlian untuk orkestrasi dan otomatisasi di lingkungan multi cloud. Hal ini ditujukan untuk memberikan dukungan ke tim pengembang fintech dan tim operasional mereka. Keahlian “full stack devops” di dunia masih tergolong langka.

Hal tersebut juga terjadi pada bidang pemasaran. Keahlian dalam merumuskan strategi pemasaran online yang efektif dan terukur masih sangat jarang di Indonesia. Selain perbankan, industri lainnya juga menemukan kelangkaan keahlian tersebut. Otomatis, perusahaan konsultan digital marketing akan mulai kebanjiran order di tahun 2018.

Partisipasi pemerintah sangat diharapkan di industri perbankan. Kehadiran pemerintah dalam memproteksi bisnis dan nasabah perbankan di Indonesia tergolong masih sangat minim.

Perlindungan hak konsumen harus di iringi dengan penegakan kedaulatan data agar penanganan insiden tidak menimbulkan dampak masalah yang lebih luas. Ini merupakan hal penting yang harus diperhatikan pemerintah.

Jika terjadi insiden di dunia perbankan, maka pemerintah Indonesia akan semakin sulit untuk menghadapi tersebut terkait dengan proteksi dan wilayah hukum. Oleh karena itu, pemerintah Indonesia harus mewajibkan perbankan memiliki penyimpanan data transaksi di Indonesia.

Kesimpulan:

Persaingan di bisnis perbankan di tahun 2018 akan ditentukan dari faktor kecepatan dalam melakukan digitalisasi dan inovasi. Semakin cepat bertransformasi maka semakin berpotensi memiliki keunggulan kompetitif.

Beberapa fokus area yang dijelaskan diatas terkait penganggaran dapat anda jadikan sebagai pertimbangan strategi masa depan perbankan anda. Pelatihan karyawan di bidang keamanan dan teknologi digital harus menjadi prioritas utama.

Teknologi blockchain dan open banking merupakan isu yang paling hangat dibicarakan sepanjang penghujung tahun 2017. Transformasi digital dan fintech hanya awal permulaan perkembangan teknologi perbankan. Kecepatan eksponensial semakin dibutuhkan untuk mengadopsi perubahan agar bisnis dapat bertahan.